はじめに|「家族信託」という言葉は聞いたことがありますか?

近年、相続や認知症対策の場面で「家族信託」という言葉を耳にする機会が増えています。

ただ、実際には「投資信託の仲間かな?」などといった誤解をされる方も少なくありません。

家族信託とは、簡単にいえば 「家族に財産の管理・運用を任せるための仕組み」 です。

将来の財産管理や相続の指定を、あらかじめ契約によって柔軟に設計できる点が特徴で、遺言や成年後見制度の限界を補う新しい選択肢として注目されています。

この記事では、法律や制度の細かな条文の解説ではなく、一般の方がイメージを持ちやすいように、基礎的な部分を整理してご紹介します。

1.家族信託とは?|ごくシンプルにいうと

「信託」という言葉は難しく感じられますが、仕組み自体は意外とシンプルです。

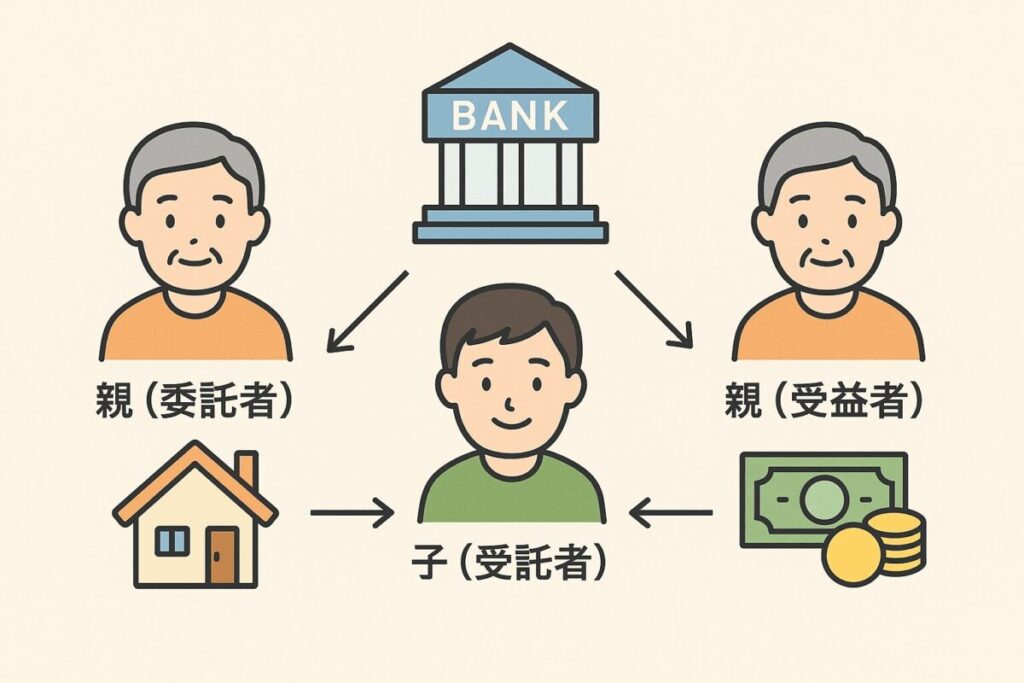

登場人物は大きく3つに分かれます。

- 委託者(いたくしゃ):自分の財産を託す人

- 受託者(じゅたくしゃ):託された財産を管理・運用する人

- 受益者(じゅえきしゃ):その財産から利益を受け取る人

たとえば、親(委託者)が子(受託者)に自宅や預金の管理を任せ、将来もその利益を親自身(受益者)が受け取る、という形が典型例です。

この仕組みを「信託契約」として書面にまとめ、登記や口座開設といった手続きを行うことで、法律的に有効な制度として機能します。

つまり、家族信託とは

「自分の財産を信頼できる家族に任せ、決めたルールに従って管理・承継していく制度」

と考えるとわかりやすいでしょう。

2.どんなときに役立つ?具体的な場面

家族信託は、万能の仕組みではありません。ですが、特定の場面では「遺言や成年後見では実現しにくいこと」が可能になります。ここでは代表的な3つの活用シーンをご紹介します。

2-1. 認知症になった後の財産管理

高齢になると心配なのが認知症です。判断能力を失うと、銀行口座からの引き出しや不動産の売却といった手続きができなくなります。成年後見制度を利用する方法もありますが、裁判所の監督下に置かれ、柔軟な対応が難しくなるというデメリットがあります。

家族信託をあらかじめ設定しておけば、委託者(親)の判断能力が衰えても、受託者(子)が契約に基づいて財産を管理できます。たとえば、施設入所費用のために自宅を売却するといった対応もスムーズに行えるのです。

2-2. 二次相続まで指定できる

遺言では「自分が亡くなった後に誰に財産を渡すか」しか決められません。

しかし、家族信託では「自分の死後は配偶者に財産を渡し、その配偶者が亡くなった後は子に承継させる」といった複数段階の承継を設定することができます。

この仕組みにより、相続が二回にわたる場合のトラブルを予防したり、家族の希望に沿った承継を確実に実現できます。

2-3. 障がいのある子どもの生活を守る

たとえば、親が亡くなった後に障がいのある子どもが残される場合、財産の管理や生活費の確保は大きな課題です。遺言で子に財産を残しても、本人が適切に管理できるとは限りません。

そこで家族信託を利用し、信頼できる兄弟や親族を受託者として指定しておけば、子どもに必要な生活費を定期的に支出するなど、長期にわたって生活を支える仕組みを作ることができます。

3.遺言や成年後見との違い

家族信託は、従来の制度と比べてどこが違うのかを理解すると、特徴がより明確になります。特に比較されるのは「遺言」と「成年後見制度」です。

3-1.遺言との違い

遺言は、あくまで 死後の財産承継を指定するための制度 です。

生前の財産管理には何の効力もありません。たとえば認知症になったとき、遺言では預金の引き出しや不動産の処分はできません。

一方で、家族信託は 生前から死後まで一貫して財産管理や承継を設計できる のが大きな違いです。委託者が元気なうちから受託者に管理を任せ、亡くなった後も決めておいたルールに沿って財産を引き継ぐことができます。

3-2.成年後見との違い

成年後見制度は、本人の判断能力が不十分になったときに裁判所が後見人を選び、財産や生活を保護する仕組みです。制度としての安心感はありますが、次のような制約もあります。

- 裁判所の監督下に置かれるため、柔軟な財産運用は難しい

- 家族が後見人に選ばれないケースもある(専門職後見人になることも多い)

- 死亡時に効力が終了するため、死後の承継には使えない

これに対して家族信託は、あらかじめ信頼できる家族を受託者に指定できますし、契約で決めた範囲内で柔軟に財産を管理することが可能です。さらに、委託者の死後の承継先まで定められる点も大きな違いです。

要するに、

- 遺言は「死後の承継」に特化した制度

- 成年後見は「認知症などで判断能力を失った後の保護」に特化した制度

- 家族信託は「生前から死後までを一体的にカバーできる制度」

と整理すると分かりやすいでしょう。

4.家族信託のメリットと注意点

家族信託は、柔軟で便利な制度ですが、良い面ばかりではなく注意すべき点もあります。ここではバランスよく整理してみましょう。

4-1.メリット

- 柔軟な財産管理が可能

成年後見制度のように裁判所の許可を都度得る必要がなく、契約の範囲内で受託者が迅速に判断できます。

例:介護費用のための不動産売却、必要なときの預金引き出しなど。 - 生前から死後までを一貫して設計できる

遺言は「死後のみ」、成年後見は「生前のみ」ですが、家族信託なら両方をカバー可能です。 - 二次相続まで指定できる

遺言では不可能な「配偶者の死後に誰に承継するか」といった複数段階の承継指定が可能です。 - 家族の希望を反映しやすい

契約によって細かいルールを自由に設定できるため、家族の事情に応じたオーダーメイド設計ができます。

4-2.注意点

- 契約内容が複雑になりやすい

単純な遺言に比べて、法律的な仕組みや契約条項の検討が必要です。専門家のサポートを受けずに自己流で行うと、思わぬ不備や無効のリスクがあります。 - 税務面の扱いに注意が必要

信託財産の移転や収益の分配に伴い、贈与税や相続税の課税関係が発生する場合があります。設計次第で課税リスクを回避できるケースもありますが、必ず税理士などの専門家と連携して確認することが大切です。 - すべての財産に適しているわけではない

信託口座の開設が難しい金融機関がある、共有不動産では調整が必要になる、など実務上のハードルも残されています。 - 信託財産は相続財産とは別枠になる

信託契約が成立すると、対象となる財産は委託者の固有財産から切り離され、「信託財産」という独立した枠に移されます。その結果、通常の相続財産とは別に扱われることになり、法律関係や税務処理が複雑になる場合があります。この仕組みを正しく理解していないと「思っていたのと違う」といったトラブルにつながりかねないため、細心の注意が必要です。

このように、家族信託はメリットの大きい制度ですが「専門家の助言を受けて正しく設計すること」が成功の鍵といえます。

5.家族信託を依頼する場合の費用感

家族信託は、制度の仕組みが複雑であり、信託契約書の作成や登記、税務面の確認など専門的な作業を伴います。そのため、実際に導入する際には専門家に依頼するケースが一般的です。

かかる費用は事務所や案件の内容によって幅がありますが、目安としては以下のように考えておくとよいでしょう。

- 契約書の作成サポート:30万円〜50万円程度

- 不動産が含まれる場合の信託登記費用:登録免許税+司法書士報酬が別途必要

- 税務面の相談:税理士との連携費用が発生することもある

相続財産の規模や、どこまで設計するかによって費用は上下しますが、遺言や成年後見と比べて高額になる傾向があります。

6.家族信託の大まかな流れ

実際に家族信託を利用する場合は、次のようなステップで進めるのが一般的です。

- 家族や関係者に説明し、合意を得る

→ 特に受託者になる人には責任が伴うため、事前の話し合いが不可欠です。 - 専門家と一緒に信託契約を設計する

→ 家族の希望や財産状況に応じて契約内容を決め、信託契約書を作成します。 - 契約書を公正証書にする

→ 法的な効力を確実にするため、多くの場合は公証役場で契約書を公正証書にします。 - 不動産や預金などの名義変更

→ 信託の対象となる財産を「信託財産」として切り替える手続きが必要です。

細かな手続きの進め方などは専門家がサポートしますので、全体像だけ押さえておけば十分です。

7.まとめ|「知っておくだけ」で安心が広がる

家族信託は、まだ一般にはそれほど浸透していない新しい制度ですが、相続や認知症対策を考える上で非常に有力な選択肢です。

- 遺言のように死後の承継を指定できる

- 成年後見のように生前の財産管理を任せられる

- しかも両方をカバーし、複数世代にわたる承継まで設計できる

この柔軟さこそが家族信託の大きな特徴です。

一方で、制度の仕組みは複雑であり、自己判断で進めてしまうと「期待した効果が得られなかった」「税務上の不利益を被った」といったリスクもあります。そのため、実際に検討する際には専門家に相談しながら、家族の状況に合わせて最適な形を設計することが大切です。

大切なのは、「家族信託」という制度の存在を知っておくこと。知識があるだけでも、将来の選択肢が広がり、安心感につながります。

将来の相続や財産管理に不安を感じる方は、遺言や成年後見とあわせて、家族信託という仕組みを検討の一つに加えてみてはいかがでしょうか。

👇 ご相談をご希望の方へ【初回無料】

家族信託は便利な制度ですが、設計を誤ると期待した効果が得られないこともあります。

当事務所では、初回の無料相談を承っております。ご家族の状況に合わせて、家族信託が本当に必要かどうか、また他の制度との比較も含めて丁寧にご説明いたします。

初回40分は相談無料です。ご来所のほか、オンライン(Zoom)にも対応していますので、安心してお話しいただけます。」