■ 導入:判断力がなくなると「何もできなくなる」現実

高齢の親が一人暮らしをしている場合、将来的に避けて通れないのが「判断能力の低下」への備えです。

認知症になると、日常生活だけでなく、不動産の売却や銀行の口座管理といった法律行為が一切できなくなります。

家族であっても、本人に代わって手続きを進めることはできません。

こうした事態に備える制度として、以前から「成年後見制度」があります。

ただし、成年後見は家庭裁判所の監督下で運用されるため、安全である一方、自由度が低く、柔軟な財産管理には向かない面もあります。

たとえば、親の自宅を売却して施設費に充てたいと思っても、家庭裁判所の許可が下りるまでに時間がかかり、タイミングを逃してしまうことがあります。

そんなときに有効なのが、「家族信託」と「任意後見契約」という二つの“事前の備え”です。

どちらも、判断能力があるうちに自分の意思で契約を結んでおく点が共通しています。

ただし、目的や仕組み、使い勝手は大きく異なります。

本記事では、とくに「自宅を将来売却して施設入居費に充てたい」というケースを例に、

家族信託と任意後見の違いと使い分け方をわかりやすく解説します。

■ 第1章 家族信託とは?──家族に財産を託すしくみ

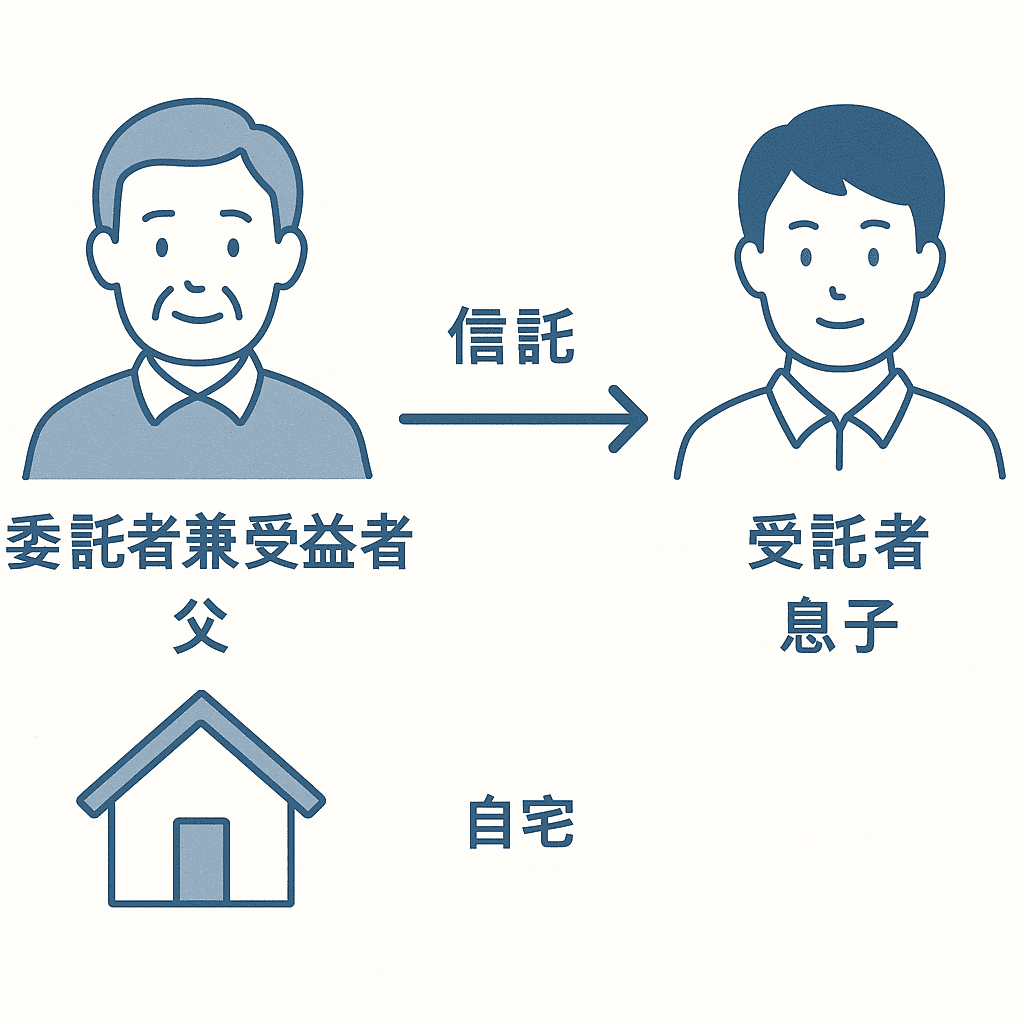

「家族信託」とは、信頼できる家族(受託者)に財産の管理や処分を託す契約です。

財産の名義を受託者に移して管理してもらう一方で、利益(収益)はこれまでどおり本人(委託者=受益者)が受け取ります。

● 登場人物の関係

- 委託者(財産を託す人) … 高齢の親

- 受託者(財産を預かる人) … 子どもなど信頼できる家族

- 受益者(利益を受け取る人) … 通常は親本人

つまり、「名義」と「実質的な所有」を分ける仕組みです。

法律上は受託者の名義になりますが、信託契約で親のために使うことが明確に定められているため、実質的には親の財産を管理する行為になります。

● シンプルなモデル例:父→息子モデル

たとえば、高齢の父が自宅を息子に信託し、「父が施設に入るときは息子が自宅を売却し、その代金を施設費に充てる」と決めておく。

このように設定しておけば、父が認知症になっても、息子(受託者)が契約に基づいて売却手続きを進めることができます。

売却代金は信託口座に入り、そこから施設費や医療費などの支払いが可能です。

つまり、本人の判断能力に依存せず、家族の判断で資産を動かせるのが家族信託の最大の強みです。

■ 第2章 家族信託と任意後見の違い──どちらが何に強い?

家族信託と任意後見契約は、どちらも「判断能力が低下したときに備える制度」ですが、目的が異なります。

端的に言えば、

・家族信託は「財産管理の自由度」を確保するための契約

・任意後見は「生活・医療・契約行為の代理」を担保するための契約

です。両者の特徴を整理すると、次のようになります。

| 比較項目 | 家族信託 | 任意後見契約 |

|---|---|---|

| 効力発生時期 | 契約締結後すぐ(または条件付きで発動) | 本人の判断能力が低下し、家庭裁判所が後見開始を審判した時点 |

| 主な目的 | 財産の管理・売却・運用 | 医療・介護・施設契約などの生活支援 |

| 家庭裁判所の関与 | なし(原則家族間で完結) | 任意後見監督人が就任し、継続的に報告 |

| 柔軟性 | 高い。契約設計次第で自由 | 裁判所監督の下で慎重運用(安全だが硬い) |

| 費用感 | 契約設計+登記費用が中心 | 公正証書作成+監督人報酬(月1〜2万円) |

| 実務での適性 | 不動産や資産を動かしたい場合に有効 | 本人の生活面・医療・行政手続を任せたい場合に有効 |

● 例:自宅売却を伴う施設入居を想定する場合

- 家族信託を活用すれば、子が受託者として売却手続きを進め、代金を管理できる。

- 任意後見契約だけでは、不動産売却には家庭裁判所の許可が必要で、タイミングを逃すリスクがある。

そのため、こうしたケースでは家族信託をベースに設計し、任意後見を補完的に組み合わせるのが現実的です。

● 家族信託+任意後見の考え方

両者を併用することで、家族信託が財産面を、任意後見が生活面をそれぞれ支える役割を果たします。

すなわち、不動産や預貯金といった資産の管理・処分は家族信託で、医療や施設入居契約など日常生活に関わる代理行為は任意後見で対応できるようにしておけば、たとえ判断能力を失っても「お金も生活も止まらない」体制を維持することが可能になります。

■ 第3章 家族信託の基本設計──父→息子モデルの具体例

ここでは、典型的なケースとして「父→息子モデル」を取り上げてみましょう。

高齢の父(委託者)が、将来的に施設入居を見据えて、自宅とある程度の金銭を息子(受託者)に託すというものです。

家族信託を成功させるうえで最も重要なのは、「どんな目的で、どの財産を、誰に託すか」という設計段階です。ここで方向性が定まっていれば、その後の手続きや運用も迷いなく進められます。

● 信託の目的を明確にする

まずは「なぜ家族信託を行うのか」を明確に言語化します。

たとえば次のように定めておくと、契約内容がぶれません。

父が認知症などで判断能力を失っても、受託者である息子が自宅を管理・売却し、その代金を父の生活費や施設入居費に充てる。

目的が明確であれば、信託は単なる形式ではなく「意図を実現する仕組み」として機能します。

● 対象財産の選び方

家族信託の設計では、不動産と金銭をどう組み合わせるかが鍵になります。

- 不動産:自宅・貸家など、管理・売却の柔軟性を確保したい資産

- 金銭:施設費や税金、修繕費など、支出のために動かす資金

不動産のみを信託すると、売却後の資金管理が複雑になります。そのため、少額でも金銭信託を併設しておくのが望ましいです。

● 受託者の選び方

受託者(財産を預かる人)には、信頼関係と事務処理能力の両方が求められます。

家族間であっても、役割を明確にしておかないと後々の誤解につながります。

また、受託者が複数の場合(たとえば長男と長女)には、決定方法や署名権限を定めておく必要があります。

実務上は、最初は一人を受託者とし、補助的な立場として「予備受託者」を定めておくと安心です。

● 契約書に盛り込むべきポイント

契約書では次のような条項が特に重要です。

- 受託者に不動産の処分権限を与えること

- 売却代金を信託口座に入金し、施設費や医療費に充てること

- 信託の終了時(通常は委託者の死亡時)に、財産を誰に帰属させるか

- 受託者の報酬や費用精算の方法

これらを明確にしておくことで、後のトラブルを防ぎつつ、実務的に運用しやすい設計になります。

● 設計の段階で意識すべきこと

家族信託の設計は、「法律上の仕組み」を整えるだけではなく、家族の関係性を可視化する作業でもあります。

目的、財産、権限、報告のルールを整理しながら、家族全員が同じ方向を向くこと――それが成功する家族信託の前提条件です。

■ 第4章 金銭信託の考え方と追加信託の限界

不動産だけでなく、施設入居や生活費に充てるための資金を信託しておくことも非常に重要です。

ここでは、金銭信託の設計上の考え方と限界を整理します。

● 初期信託金額の目安

たとえば、父が自宅を売却する前提であれば、

当面の生活費や修繕費・税金などをまかなうために、200〜500万円程度を目安に設定するケースが多いです。

金額の多寡よりも、「信託口座を開設しておく」という仕組みを作ることに意味があります。

信託口座を通じてお金を動かすようにしておけば、後から娘が記録を確認しやすく、透明性も確保されます。

● 追加信託の限界

信託財産はあとから増やす(追加信託)こともできますが、

委託者本人に意思能力があるうちしかできません。

認知症が進んでしまった後では、追加信託はもちろん、信託契約の変更も不可能になります。

したがって、最初の段階で「最低限の資金」だけでなく、

今後想定される支出をある程度見積もっておくことが大切です。

● 3つの対策

このリスクを回避するためには、次の3つの方法が考えられます。

- 余裕をもたせる

初期信託金額をやや多めに設定しておく。

運用残高が多いほど、将来の変更リスクを減らせます。 - 任意後見契約を併用する

信託外の財産(年金口座など)を任意後見でカバーし、

後見人が生活費を補填できるようにしておく。 - 売却権限を付与する

信託契約に「自宅を売却して得た代金を信託口座に組み入れる」旨を明記しておく。

これにより、将来的に施設入居が必要になったときにも資金をスムーズに確保できます。

● 任意後見との補完関係

金銭信託の運用範囲を超える支出――たとえば、施設契約や入院手続きのような法律行為は信託の対象外です。

そのため、家族信託で資金面を確保しつつ、任意後見契約で生活面・契約面を支えるという二層構造が現実的です。

こうしておけば、

- 財産面は滞りなく管理され

- 生活面は家庭裁判所の監督のもと安全に進められる

というバランスのとれた仕組みを構築できます。

■ 第5章 家族信託を進める手順

設計の方針が固まったら、次は実際の手続きです。

ここでは、家族信託をどのように形にしていくかを、時系列で整理します。

① 相談・ヒアリング

最初のステップは、専門家(行政書士・司法書士など)への相談です。

ここで信託の目的、家族構成、財産の内容を整理し、信託が本当に適しているかを判断します。

必要に応じて任意後見や遺言など、他制度との組み合わせも検討します。

② 設計書・見積もりの提示

相談をもとに、専門家が信託スキーム図や設計メモを作成します。

委託者・受託者・受益者の関係、対象財産、契約の目的などを視覚化して確認し、費用の見積もりを提示します。

この段階で、家族全員の合意を得ておくことが重要です。

③ 契約書作成と公証役場での手続き

内容が確定したら、契約書を公正証書で作成します。

公証人が本人の意思確認を行い、法的な要件を満たしているかをチェックするため、信頼性の高い書面が残ります。

高齢の方の場合は、公証人による出張作成(嘱託)も可能です。

④ 不動産登記と信託口座の開設

信託契約に基づいて、不動産を「受託者名義(処分権限あり)」に登記します。

同時に、信託専用の銀行口座を開設し、信託財産の金銭を入金します。

銀行によって対応が異なるため、事前に「信託口座に理解のある金融機関」を確認しておくとスムーズです。

⑤ 運用と報告

信託がスタートしたら、受託者は定期的に支出や残高を記録し、家族へ報告します。

形式は自由ですが、エクセルや帳簿などで記録を残しておくと信頼性が高まります。

また、賃貸収入などが発生する場合は税務申告も必要になるため、税理士と連携して管理します。

⑥ 定期的な見直し

家族の状況や財産内容は時間とともに変わります。

信託契約は長期的な枠組みになるため、年に一度は専門家に確認してもらうことをおすすめします。

とくに施設入居や不動産売却が近づいた段階で、運用方針の再確認を行うと安心です。

■ 第6章 専門家に依頼する場合の費用目安

家族信託は、制度設計から契約書作成、登記、税務確認まで幅広い要素が絡みます。

そのため、完全に自力で行うのは現実的ではなく、専門家のサポートを受けるのが一般的です。

以下は、実務上よくある費用の目安です(税・実費込みの概算)。

| サポート範囲 | 主な内容 | 費用の目安(税込) |

|---|---|---|

| 💬 相談・設計段階 | 目的整理、財産範囲の確認、スキーム案作成 | 3〜5万円程度(初回面談料・設計料) |

| 📄 契約書作成サポート | 条項設計、公証人調整、条文ドラフト作成 | 10〜20万円前後 |

| 🏠 登記・税務連携含むフルサポート | 契約+登記+税務確認を含む一式 | 30〜60万円程度(内容により変動) |

| 🧮 公証人・登録免許税 | 実費 | 数万円〜10万円前後 |

💡 実務メモ

- 「不動産1件+金銭信託のみ」の単純構成なら、総額30〜40万円前後が多い

- 受益者連続型や複数不動産が絡む場合は60万円以上になることも

- 家族信託は“契約書作り”よりも“設計”が重要であるため、初期段階で設計料を設定する事務所もある

● 任意後見契約との費用比較

任意後見契約は、信託より初期費用が安い一方、監督人報酬が継続的に発生します。

| 費用項目 | 任意後見契約の目安 |

|---|---|

| 公正証書作成費用 | 約1〜2万円前後(証書枚数による) |

| 専門家報酬 | 契約書作成支援:10〜15万円程度 |

| 任意後見監督人報酬 | 月額1〜2万円程度(裁判所が決定) |

■ 第7章 家族信託を行う際の注意点

家族信託は非常に有効な制度ですが、設計や運用を誤るとトラブルの原因にもなります。

ここでは、実務で特に注意すべきポイントを4つ取り上げます。

① 認知症発症後は契約できない

家族信託は、委託者に判断能力があるうちしか結べません。

認知症が進行して「契約内容を理解できない状態」と判断されると、契約は無効になります。

このため、「まだ元気だから大丈夫」と先送りにするのは禁物です。

むしろ、元気なうちこそベストタイミングです。

「早すぎる」ということはありません。

特に、公証人が契約内容の理解度を確認するため、

「本人の意思が明確に確認できるうち」に相談を始めることが重要です。

② 信託目的を明確にしないとトラブルになる

信託契約は自由度が高いぶん、「何のために行うのか」が曖昧だと、

家族間で解釈が食い違う原因になります。

たとえば、

・資産を守るための信託なのか

・相続対策を兼ねるのか

・単に施設入居資金を確保したいのか

を明確にしておく必要があります。

契約書には「信託の目的」を文章で明記し、

それに沿って受託者の権限(売却・運用・分配など)を整理するのが基本です。

③ 金銭信託の使途・報告ルールを明記する

お金を信託した場合、どの支出に充てるのか、どの程度の頻度で報告するのかをあらかじめ決めておきましょう。

・施設費・医療費・生活費の支払いに充てる

・年1回、簡単な報告書を作成する

・信託口座は受託者専用で開設し、混同を防ぐ

といったルールを契約書に盛り込むことで、

家族間の誤解や不信感を未然に防ぐことができます。

④ 不動産の処分権限や終了時の帰属先を明確にする

自宅などの不動産を信託する場合は、

「受託者に売却権限を与える」ことと、

「信託終了時に誰の名義に戻すか」を明記しておく必要があります。

これを曖昧にしたままだと、

いざ売却が必要になったときに登記手続きが進められなかったり、

信託終了後の相続で揉める原因になります。

信託終了後の帰属先は「委託者の相続人」でもよいですが、

特定の相続人に帰属させたい場合は契約で明示しておくとスムーズです。

⑤ 任意後見との併用時の範囲整理

任意後見契約を併用する場合は、

「どの財産を信託で管理し、どの範囲を後見で補うか」を明確に分けることが重要です。

- 家族信託 → 財産(不動産・預金)の管理・処分

- 任意後見 → 生活支援・医療・施設契約などの法律行為

このように役割を整理しておくことで、

二重管理を避け、後見監督人との連携もスムーズになります。

実務的には、家族信託契約書と任意後見契約書を同時に公証役場で作成するケースも多く、

公証人が双方の整合性を確認してくれます。

■ 第8章 まとめ:2つの制度をどう組み合わせるか

● 家族信託は「お金の流れを止めない備え」

認知症になると銀行口座は凍結され、不動産の売却もできなくなります。

家族信託を使えば、家族が代理で財産を管理・売却し、施設入居や医療費を確保できます。

まさに「お金の流れを止めない」ための柔軟な仕組みです。

ただし、生活や契約行為まではカバーできないため、制度の特性を理解して使うことが大切です。

● 任意後見は「生活を支える安心の仕組み」

任意後見契約は家庭裁判所の監督下で運用され、不正防止の点で非常に安全です。

施設入居や医療の同意、年金受領など、日常生活に関する法律行為を代理できます。

一方で、不動産の売却や資産運用はできないため、財産管理の柔軟性は家族信託に劣ります。

● 併用がもっとも安心な形

現実的な最適解は、

家族信託で財産を守り、任意後見で生活を支えるという二層構造です。

家族信託は自宅の売却や施設資金の確保を、

任意後見は医療・介護・契約行為をそれぞれ担います。

両方を契約で整えておけば、判断能力が衰えても「家族の意思」を反映し続けることができます。

● 終わりに

実際に相談を受けていて感じるのは、

「まだ早い」と考えていた方ほど、いざというときに契約が結べなくなってしまうという現実です。

家族信託も任意後見も、元気なうちにしか始められない制度です。

思い立った今こそ、相談や設計の第一歩を踏み出してください。

契約という“かたち”にしておくことが、あなたと家族の安心を守る最も確実な方法です。

👇 ご相談をご希望の方へ【初回無料】

親世代の介護の場面では、財産管理や後見の問題だけでなく、遺言・死後事務など、考えるべき問題がたくさんあります。

「何から始めればいいかわからない」という方は、まずは無料相談をご利用ください。

現状を伺いながら、必要な備えをわかりやすくご案内いたします。

初回40分は相談無料です。ご来所のほか、オンライン(Zoom)にも対応していますので、安心してお話しいただけます。」